快速攀升的物价大幅增加了美国民众的生活成本,据彭博经济研究所估算,购买相同的消费品,2022年美国家庭平均要比2021年多支出5200美元,即每月多支出433美元;另外,盖普洛、皮尤等机构调查显示,美国民众对通胀的抱怨与担忧一直在攀升,相应对拜登政府的支持率持续下滑。由此可见,若不尽快扭转通胀带给美国家庭的福利损失,拜登与民主党将更难赢得中期选举,而美联储的公信力也必将遭受严重打击。因此,无论从政治层面考虑,还是从经济层面考虑,通胀都是当前美国的首要问题。

但是,自20世纪60年代以来,每当美国通胀水平超过5%,随之而来的必然是经济衰退,甚至还会发生金融危机、经济危机。在今年3月美联储启动新一轮加息周期时,美国的CPI和PCE同比涨幅已分别攀升至8.5%、6.6%,核心CPI与核心PCE的同比涨幅则分别为6.5%、5.2%。如此高的通胀水平让市场对美联储实现经济“软着陆”的信心并不充足,而美联储自己的预期也不是很强。例如,亚特兰大联储GDPNow模型预测第二季度美国GDP增速已大幅降至0,6月初与5月中旬的预测值分别为1.3%、2.5%,反映出美国增长前景的不佳。再如,纽约联储DSGE模型估算2022~2024年美国经济的增速依次为-0.6%、-0.5%和0.4%,并预计2022~2024年美国核心PCE涨幅依次为3.8%、2.5%和2.1%,即今明两年美国经济可能出现轻微衰退,而通胀水平会高于美联储2%的目标值,反映出美国经济还面临“滞胀”风险。当然,在美联储丰富的历史经验中,确实曾多次实现过“软着陆”,对此,今年3月美联储主席鲍威尔在美国商业协会第38届经济年会上强调,“在 1965年、1984年和1994年的三次加息周期中,美联储虽然大幅提高了联邦基金利率以应对经济过热,但没有引发衰退”。

美联储对通胀的误判加大了政策成本

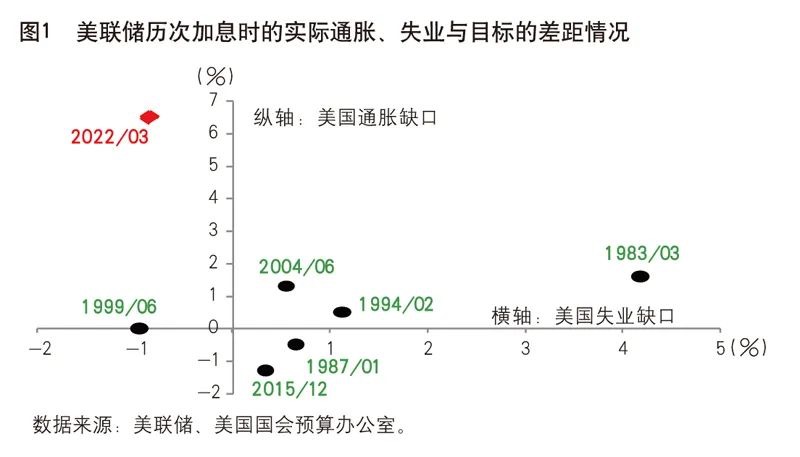

美联储对通胀的误判加大了政策成本市场普遍认为,本次美联储对抗通胀的举动明显落后,即“美联储落后于曲线”,这是因为2022年3月美联储启动加息时,美国的通胀和就业均明显偏离了美联储的目标。按照美联储设定的2%通胀目标和美国自然失业率,分别测算出1980年以来历次加息启动时的通胀缺口和失业缺口(缺口均为实际值减去目标值),2022年3月美联储启动加息时的失业缺口与通胀缺口分别为-0.85%、6.5%,与之前的六次加息启动时相比,很明显,本次美联储抗通胀的紧缩举动大幅落后于美国实际情况。

令美联储对通胀误判的原因主要有两个方面。一是美联储认为因新冠肺炎疫情引发的供应紧张、劳动参与率的下降、财政纾困政策效应的释放、耐用品消费需求骤增等因素都是暂时性的,会伴随疫情而自然消退,所以当美联储看到密歇根大学的通胀预期指数快速攀升、美债收益率隐含的通胀预期大幅抬升等经济信号时,依然一直维持“暂时性通胀”的判断,而将政策重心继续侧重于就业市场。二是2020年8月美联储对其政策框架进行了重大调整,将其于2012年确立的“2%通胀目标”(IT)调整为“2%平均通胀目标”(AIT),其背后的政策含义是若一段时期内的美国通胀水平持续低于2%,那么随后通胀水平即便超过2%,只要前后两个阶段通胀中枢未明显偏离2%,美联储就不会调整既有的利率政策。鉴于在2021年4月之前,美国的CPI和PCE近十年左右的时间都处于2%的下方,因此在新政策框架下,面对2021年通胀的上升,美联储也不应马上加息,而是继续以最大就业为首要政策目标。

但是,随后的通胀形势迫使美联储只能重返锚定通胀的政策路径,而且为了尽快弥补前期误判造成的落后,唯有加快紧缩节奏,但需要承受巨大的政策成本。

政策的有限选择降低了美联储对抗通胀的有效性比较过去四个季度美联储的经济预测,一个很显著的变化就是美联储在大幅下调美国经济增速的同时,降低了通胀回落的速度。例如,2021年9月美联储预测2022年美国经济增速为3.8%,到12月预测时进一步将2022年增速提高到4%,但在今年6月的最新预测则将2022年增速下调至1.7%,降幅高达2.3%;对于通胀的预测,则是由2021年9月预测的2%左右大幅提高至5%以上,升幅高达3%。从美联储“下调经济增速,上调通胀预期”的预测变化来看,实现“软着陆”的难度明显上升,而经济增速的回落情况对美联储的紧缩实操形成首要的制约因素。

另外,自2021年11月美联储放弃“暂时性通胀”误判以来,美国股票市场就开始持续下跌,截至目前,纳斯达克指数较前期峰值已累计下跌超过33%,标普500指数累计下跌近24%,道指也由年初36952.65点的峰值一路跌破30000点关口,累计跌幅近20%,美股市场已为“熊市”,美股的持续调整必将给美联储政策的实施形成第二个制约因素,而鲍威尔首个任期内的紧缩周期就是在华尔街压力下结束的。

制约美联储政策选择的第三个因素就是美国政府的巨额债务。在经历应对新冠肺炎疫情的多轮财政纾困之后,美国联邦政府的债务规模已升至30万亿美元以上,若按照市场预期4%的加息幅度来估算,美国政府一年的利息支出规模就要增加1万亿美元以上,超过了美国一年财政收入的35%,加之美联储自6月已开始实施缩表操作(市场预计本轮美联储持有美债规模的缩减规模将超过1.5万亿美元),而受美国冻结俄罗斯外汇储备带来的不安影响,境外投资者也开始持续减持美债,今年前4个月已累计减持了近3000亿美元的美债。这些变化均不利于美债的持续性,而对美债持续性的维护一定会对美联储政策构成实质性制约,因为事关美国政府的融资能力。

一方面,经济运行的良性、金融市场的稳定和美国政府的融资能力等因素均对美联储政策的实施形成制约;另一方面,美联储的紧缩无法化解供应紧张带来的通胀压力,旧金山联储的研究显示,供应因素解释了当前通胀涨幅的一半以上,需求因素仅能解释约三分之一,美联储抗通胀措施又只能作用于需求端。可见,政策选择的有限性降低了美联储对抗通胀的有效性。

就业市场的结构性变化增加了“软着陆”难度虽然拜登政府拟定的增加供应、削减政府支出等措施会有助于美联储对抗通胀,但这些措施多需国会批准,且很多政策措施更侧重于长期效应。因此,短期内美联储还不能完全指望白宫的助力,那么面对如此罕见的高通胀局面,美联储最直接的做法就只能是给当前过热的需求降温,尤其是要给火爆的劳动力市场降温,防止通胀演化为“工资—物价螺旋上升”的局面。

但是疫情暴发以来美国劳动力市场发生的结构性变化会对美联储政策效果产生制约。目前,美国失业率已经连续3个月保持在3.6%的历史低位,然而美国非农职位的空缺率依然高达7%,反映出美国劳动力市场依然处在较为严重的供需失衡状态,此局面的主因是,美国劳动参与率始终未能完全修复,截至5月末,美国劳动参与率虽较2020年4月的60.2%回升至62.3%,但依然低于疫前的63.2%,即有1%的美国劳动力是完全退出了市场(近170万人),背后的原因可能很复杂,除就业市场的结构性变化之外,还包括一部分“婴儿潮”时期的人因疫情选择提前退休,另外疫情使得人们生活方式发生了改变(如家庭护理的增加),此外,人们因病毒恐惧而减少外出活动等也会降低就业参与意愿。

基于美国劳动力市场严重的供需失衡,美联储要想给劳动力市场降温,就需要带有一定力度和速度的政策去打压劳动力市场的需求端,而目前除“服务业休闲和酒店”的就业人数明显低于疫前充分就业水平之外,其他就业领域基本已经恢复到疫情前水平,而伴随人员流动的恢复和外出经济活动的增加,美国消费需求正在由商品消费向服务消费转变,加之实物商品等制造业领域补库存相对充分。因此,就业市场最可能较早出现降温的板块是制造业,还有房地产市场降温下的建筑业以及已就业接近饱和的运输仓储业。而这些行业的从业者均属于典型的蓝领,是民主党的重要票仓,制造业、建筑业和运输仓储业的就业占非农的比重依次为8%、5%和4%,合计有近2700万人。伴随美联储给就业市场的降温,最早受到冲击的应该就是蓝领阶层,但鉴于对抗通胀事关全体美国人的利益,所以即便代价不低,拜登政府也不会轻易干预美联储的决策。

基于上述逻辑推演,美国经济如期实现“软着陆”的可能性其实是微乎其微的,而想通过有限衰退来换取高通胀局面的扭转,也绝非易事。因此,在2023年中之前美联储结束本轮加息周期时的经济结局只能在“衰退”与“滞胀”之间二选一。

(原题为《美联储无法实现“软着陆”目标》,作者单位:中国建设银行金融市场部,本文为作者个人观点,不代表供职单位意见)