国产品牌如何逆袭“加拿大鹅”?这些数据帮你整明白羽绒服江湖

虚假广告,质量问题,霸王条款……“羽绒服界爱马仕”加拿大鹅这几天遭遇了有史以来最严重的公关危机。

中国网民有资格生气,因为他们背靠一个目测价值高达1600亿人民币且还在高速增长的羽绒服市场。这个市场也是加拿大鹅近几年拉动营收增长最关键的因素之一:刚刚公布的2021年第二季度数据显示,加拿大鹅销售额同比增长40.3%,其中大中华区的直营渠道销售额同比增长85.9%。

像加拿大鹅这样的高端羽绒服为什么越卖越好?国产羽绒服的身影在哪里?这盘1600多亿的生意,谁将是王者?

国产羽绒服半个世纪变迁之路

羽绒服是个不折不扣的舶来品,1936年由美国人发明,上世纪70年代才流入中国,最初中国企业角色是做外贸代工。波司登的前身常熟县白茆乡山泾村(二大队)缝纫组,就是这个时期成立的。

改革开放后,我国第一代国产羽绒服品牌像鸭鸭、雅鹿、雪中飞诞生。但那个年代的羽绒服,面料粗糙、含绒量低、款式单调,且又因相对贵的价格,市场上的销售远赶不上传统棉服。

加入WTO让中国的制造业找到了全球市场,2006年前后,波司登甚至承包了全球三分之一的羽绒服市场销量,“畅销72国”把波司登顺利送进了港股。

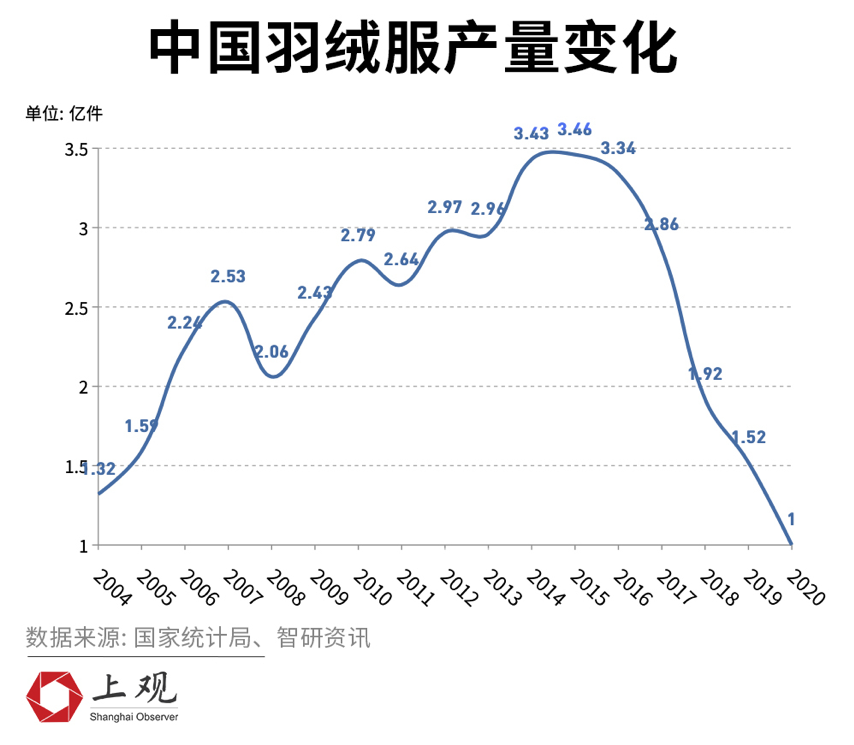

除了受禽流感疫情影响产量有所下降外,中国羽绒服的产量一路高歌猛进,十年增长了将近两亿件。

但在国内市场,国产羽绒服的占有率却在悄悄下滑。根据中国羽绒工业协会的数据,2005年前十大国产羽绒服企业的市占率总和能达到67%,而2018年,这些企业的市占率只有44%。

2010年后,优衣库、Adidas、HM等国际快时尚与运动品牌开始重点布局羽绒服产品,招揽了大批的年轻顾客,抢占了国产羽绒服品牌的市场份额。

而波司登门店数量一度从13000多家下降至5000多家,相当于自断了六成的零售渠道。一些曾经赫赫有名的老牌羽绒服品牌如双羽、千仞岗都渐渐消失了。

2016年开始,加拿大鹅、Moncler为代表的国际高端羽绒服品牌加速打入中国,在北京、上海等城市开设专卖店。在他们进入中国之前,国产品牌的均价在470元左右,最贵的羽绒服也就一两千元,而一件“大鹅”却能动辄标价上万。

年轻一代消费者对羽绒服品牌的认知被刷新,老牌国产羽绒服几乎被排在鄙视链的底端。

而对国产羽绒服来说,前些年高歌猛进的产能,已偷偷埋下过剩的种子,在大量库存无法消耗后,产量从2016年开始快速下滑,到了疫情前的2019年,全年的羽绒服产量仅有1.52亿件,几乎回到了2005年的产量水平。

羽绒服这门生意

在服装中,羽绒服是公认的高利润率品种。

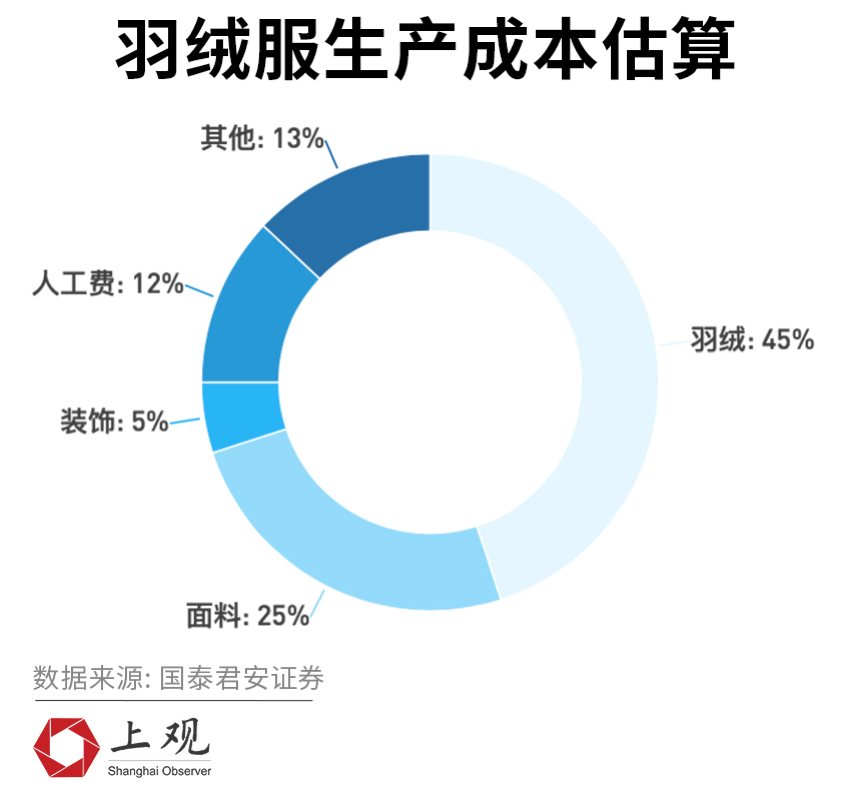

一件羽绒服的成本有多少?根据国泰君安的数据显示,生产过程中,原材料成本约占总成本的75%,包括羽绒(45%)、面料(25%)和配饰(5%);劳动力成本约占总成本的12%;其他运营成本约占13%;所以羽绒价格是影响羽绒服成本最关键的因素。

即使2021以来,国内羽绒价格持续上涨,时下90%白鸭绒的价格几乎达到了历史顶峰近400元/公斤,羽绒服的利润空间仍然很大。一件填充了300克羽绒的羽绒服,羽绒成本仅为120元,总成本不到300元。

在成本上,各家羽绒服差距不大。这里不得不提一下,虽然加拿大鹅以”鹅”闻名,但实际上主要填充物仍是白鸭绒,其所有系列中仅有一款Snow Mantra使用了鹅绒,但即使使用鹅绒,按照市场价成本也不过增加100至150元,而它的市场价格高达万元。

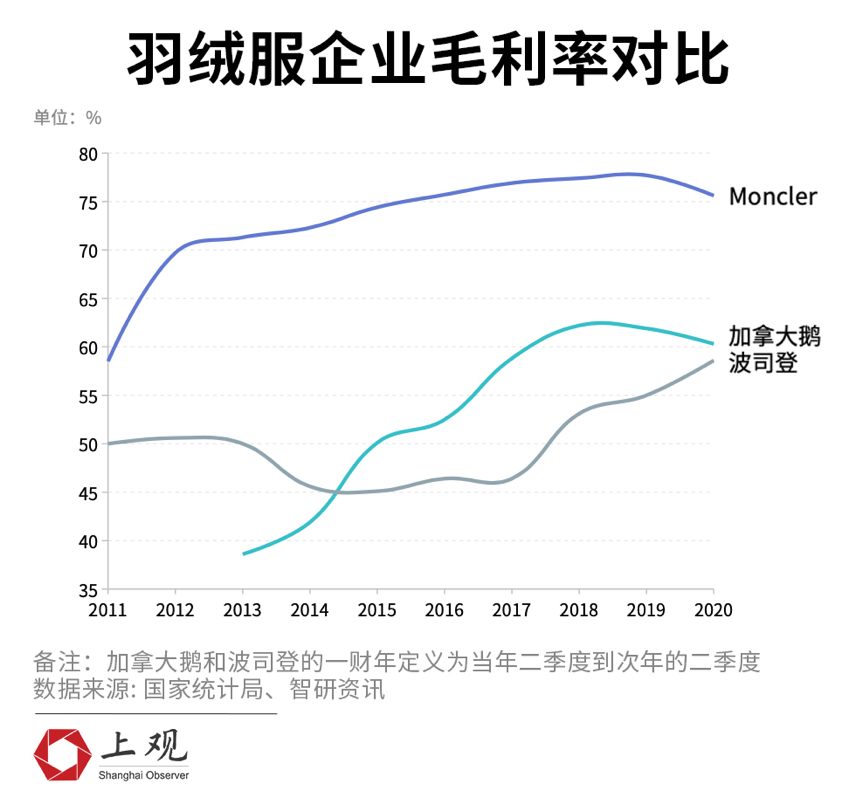

相比之下,中国服装家纺行业的平均毛利率仅在40%左右,最有竞争力的国产羽绒服品牌波司登毛利率也才45%,远不及加拿大鹅的60%和Moncler的75%。

这种差距是如何造成的?

说白了溢价就是企业塑造的品牌形象。拿加拿大鹅举例,它本是加拿大一个本土服装品牌,上世纪70年代开始集中研发羽绒服,90年代后渐渐知名。2013年私募基金贝恩资本收购了其大部分股权,并将这个品牌打造成“社交网红”。自此,加拿大鹅几乎被视为新中产的标配,在年轻人,尤其是北美留学圈中形成潮流,并借此机遇顺利的打入了亚洲市场。

当加拿大鹅进入中国市场的时候,在同一价位是几乎没有对手的。换句话说,填补了中国羽绒服高端市场的空白。

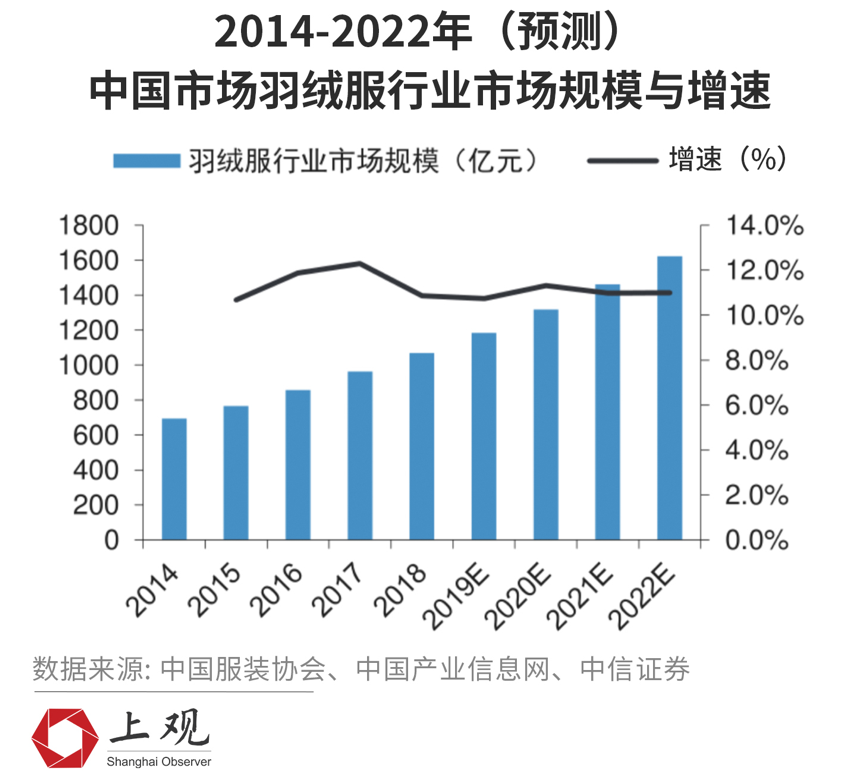

根据中国服装协会的数据,虽然羽绒服产量在不断下降,但是羽绒服的市场规模却在扩张,疫情前的2014-2019年,中国羽绒服市场规模年均复合增速达11.7%,远高于男装4.8%的增速和女装5.9%的增速,行业潜力巨大。

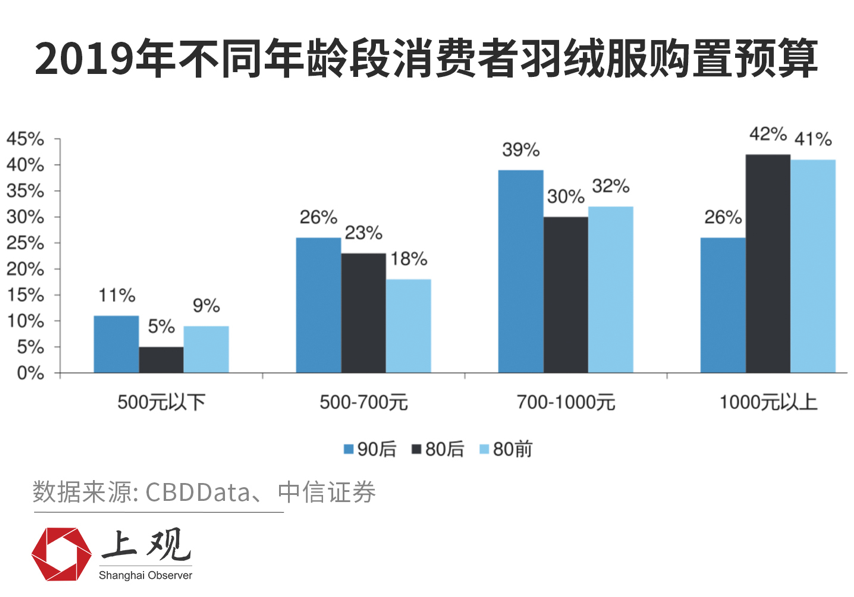

“减量增质”的趋势,说白了就是消费者对羽绒服单价的承受力在不断提升。目前国内羽绒服市场均价在600元-800元,但调查显示有近四成的人群,对于羽绒服的购置预算已经达到千元以上,中高端市场存在着较大的市场空缺。

Moncler和加拿大鹅就是抓住了这番机遇,发掘培育了中国的高端羽绒服消费市场,让消费者意识到了羽绒服的时尚可能性,对品牌的溢价产生认同感。

国产品牌的转型之路

中国先天羽毛资源丰富,每年生产可作羽绒制品的羽毛绒约9万吨,占世界产量的2/3,然而许多国产羽绒服企业却在互联网时代落下脚步。

中国羽绒服企业缺的是技术吗?并不是,相反,它们还在制造端为许多国外品牌代工。例如波司登就曾经为GAP、BOSS、The North Face、Columbia等多家国外竞争对手代工,直到现在,贴牌代工仍是波司登集团的重要收入来源,2020财年占比11.4%。

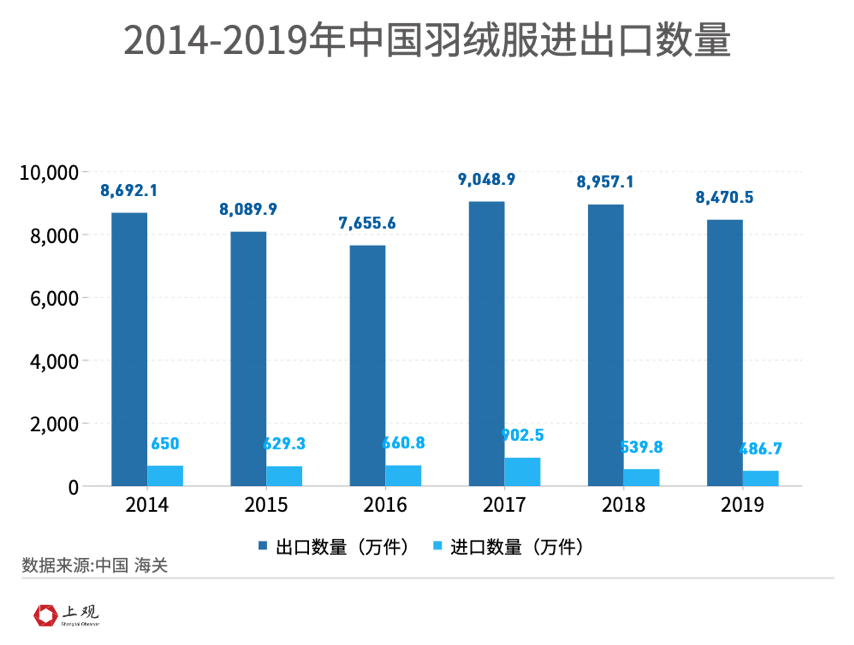

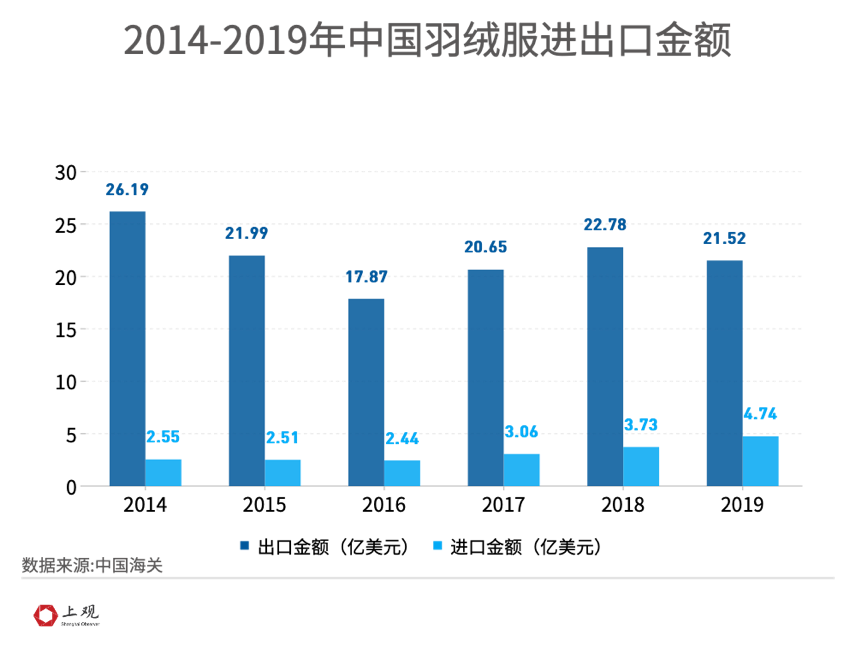

海关数据显示,我国一直以来都是羽绒服出口大国,疫情前的2019年中国制造出口了8470万件羽绒服,进口486万件,出口数量为进口数量的近20倍,但这一年羽绒服出口金额仅为进口金额的4.5倍,充分说明我国羽绒服制造仍处在国际产业链底端,生产能力强却卖不上价。

有深厚的历史基础,成熟的制衣技术,便宜的原材料与人工成本,就是没有议价权,这几乎是中国服装行业长期以来的通病。

要想提高生产附加值就要转型。

可以预测到,未来的几年将会是国内羽绒服市场扩张的高速成长期,中信证券的报告指出,中国羽绒行业市场规模将达到1622亿元。羽绒服行业定价的天花板已经被打开,国产品牌如果能抓住市场需求,实现高端化品牌升级,或许能重现国产品牌往日的辉煌。

市面上的一些企业已经开始行动,并且有一定成效显现。根据中国羽绒工业协会的数据,2015至2019 年期间,国内羽绒服的销售均价以 7.9%的年复合增长率增长,并在 2019 年达到 596 元人民币。

仍以波司登为例。仅2018年,波司登的提价幅度就在30%至40%,而在2021年的业绩会上,波司登官方宣布,其产品主力价位带已经上升至1500至1800元,计划未来三年达到2000元以上,争取市占率做到20%到30%。

目前,波司登集团的营收已经远远超出Moncler与加拿大鹅,羽绒服销售额及数量重新回到了全球第一,但以它为代表的国产羽绒服,何时能站到品牌鄙视链的顶端,还有待时日。