李宁上半年净利增超11%,直营及电商收入增速大幅放缓

李宁线下实体店。 视觉中国 图

受疫情反复及原材料成本大幅上升影响,李宁称“期内经营环境受到一定挑战”。

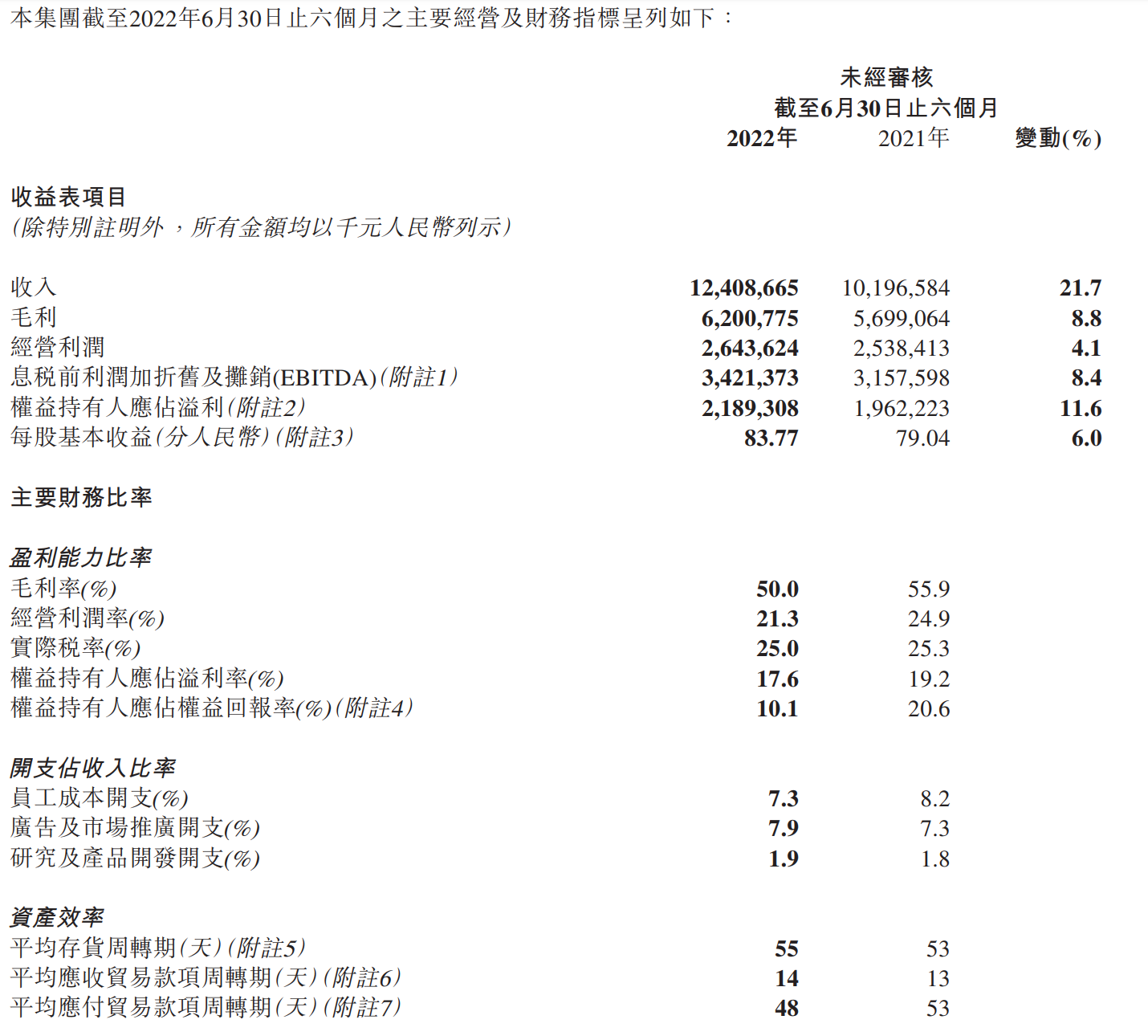

8月12日早间,李宁有限公司(02331.HK,李宁)披露2022年中期业绩。今年上半年,李宁录得收入124.09亿元,同比(较上年同期)增长21.7%,为近五年同期收入新高;权益持有人应占溢利21.89亿元,同比增长11.6%,但净利率从19.2%降至17.6%,毛利率则下降5.9个百分点至50%。

8月12日港股收盘,李宁涨4.78%,报收70.1港元,今年以来该股已跌逾17%。

上半年收入124亿元创新高,同比增超两成在12日举行的李宁中期业绩媒体发布会上,新近上任的集团副总裁兼首席财务官赵东升表示,“过去半年,由于疫情影响,整个消费环境受到冲击与考验,叠加成本大幅上涨以及去年同期的高基数影响,对公司财务和运营造成了一定压力。”

从收入构成来看,鞋类产品仍是李宁收入的主力,今年上半年,李宁鞋类产品收入67.59亿元,同比增长47.1%,贡献了54.5%的总收入;服装收入则同比下滑3.1个百分点至49.07亿元,器材及配件收入同比增加37.4%至7.43亿元。

这份财报显示,李宁在上半年能实现收入增长两成,背后是更多零售折扣让利、高毛利渠道收入占比大幅降低,加之原材料成本和人工成本上涨,使得采购成本明显上涨、渠道库存增加等一系列现实问题。

李宁2022年上半年主要经营及财务指标 来源:李宁中报

疫情之下,李宁采取更多零售折扣拉动流水增长,同时,为了驱动疫情放松后的流水复苏,广告与营销费用增加了2.34亿元。李宁集团执行主席兼联席行政总裁李宁也在会上强调,公司继续聚焦“单品牌、多品类、多渠道”策略,继续深化篮球、跑步、健身、乒乓球、羽毛球等品类的营销资源布局及投入。

折扣与营销的效果是明显的。从经营指标来看,今年上半年,李宁整体零售流水(包括线上及线下)恢复正增长,同比增长高单位数(可理解为接近10%),新品线下零售流水增长15%左右。

据招商证券国际6月22日研报,李宁集团管理层向该机构透露,4月受疫情影响及上年同期高基数影响,零售流水同比下滑超20%,5月零售流水跌幅收窄,但仍同比负增长。

据财报披露的2022年第二季度最新运营情况,以去年同季度开始已投入运营的李宁销售点计算(不包括李宁YOUNG),今年第二季度,整体的同店销售同比下降超10%,零售流水同比下降近10%。

直营、电商渠道收入增速放缓由于原本毛利率较高的直营和电商渠道折扣力度加大,加之原材料成本和人工成本上涨,使得采购成本明显上涨,直营及电商渠道的收入占比下降,拉低毛利率1.7个百分点;批发渠道毛利率则拉低了1.4%的毛利率;渠道库存增加约45%导致存货计提准备增加。多种因素作用下,李宁今年上半年的毛利率从55.9%下滑至50%。

同时,财报称,为支持供应商更高效的资金周转和生产运营,集团缩短了支付周期,因此经营活动产生的现金净额15.83亿元,同比下滑52.4%。

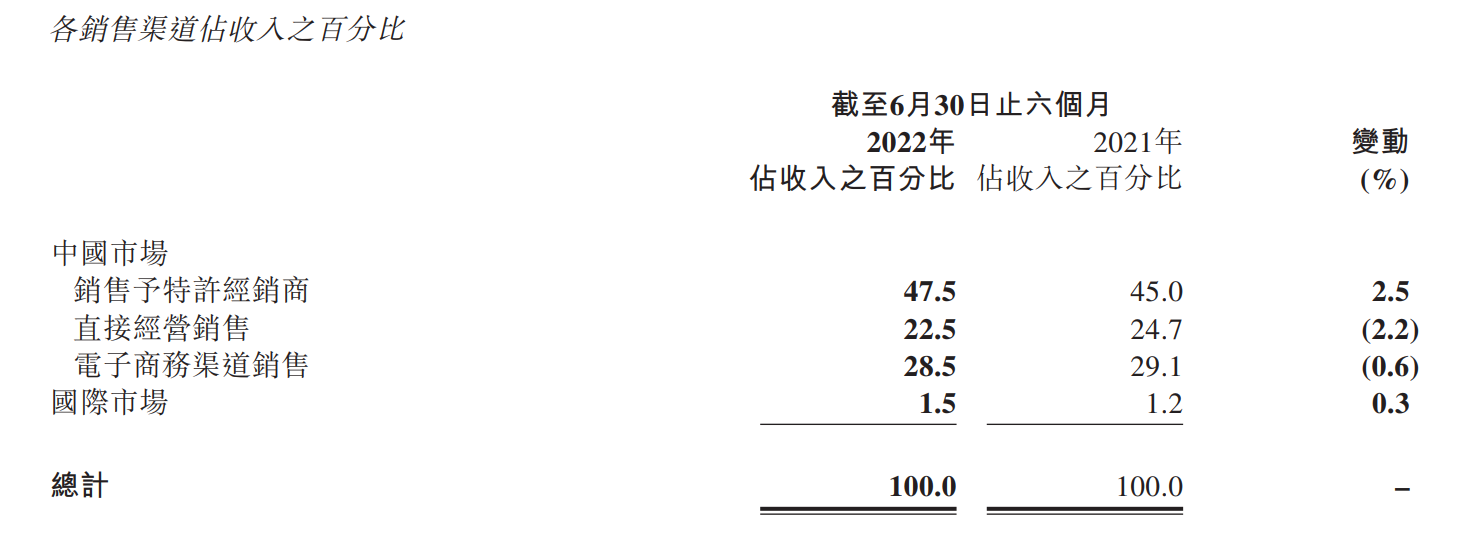

从终端表现来看,直营和电商业务收入仍有增长,但增速较上年同期大幅放缓。财报中称,今年上半年受部分大城市疫情影响,李宁以布局都市为主的直营渠道经营“受到冲击”,收入同比增长10.8%,占总收入的22.5%,而上年同期直营渠道收入同比增速达88.5%,直营收入增速明显放缓。

赵东升在交流会上表示,上半年停店压力集中在第二季度,而上年同期全平台的同店销售增长超80%,也给今年带来压力。

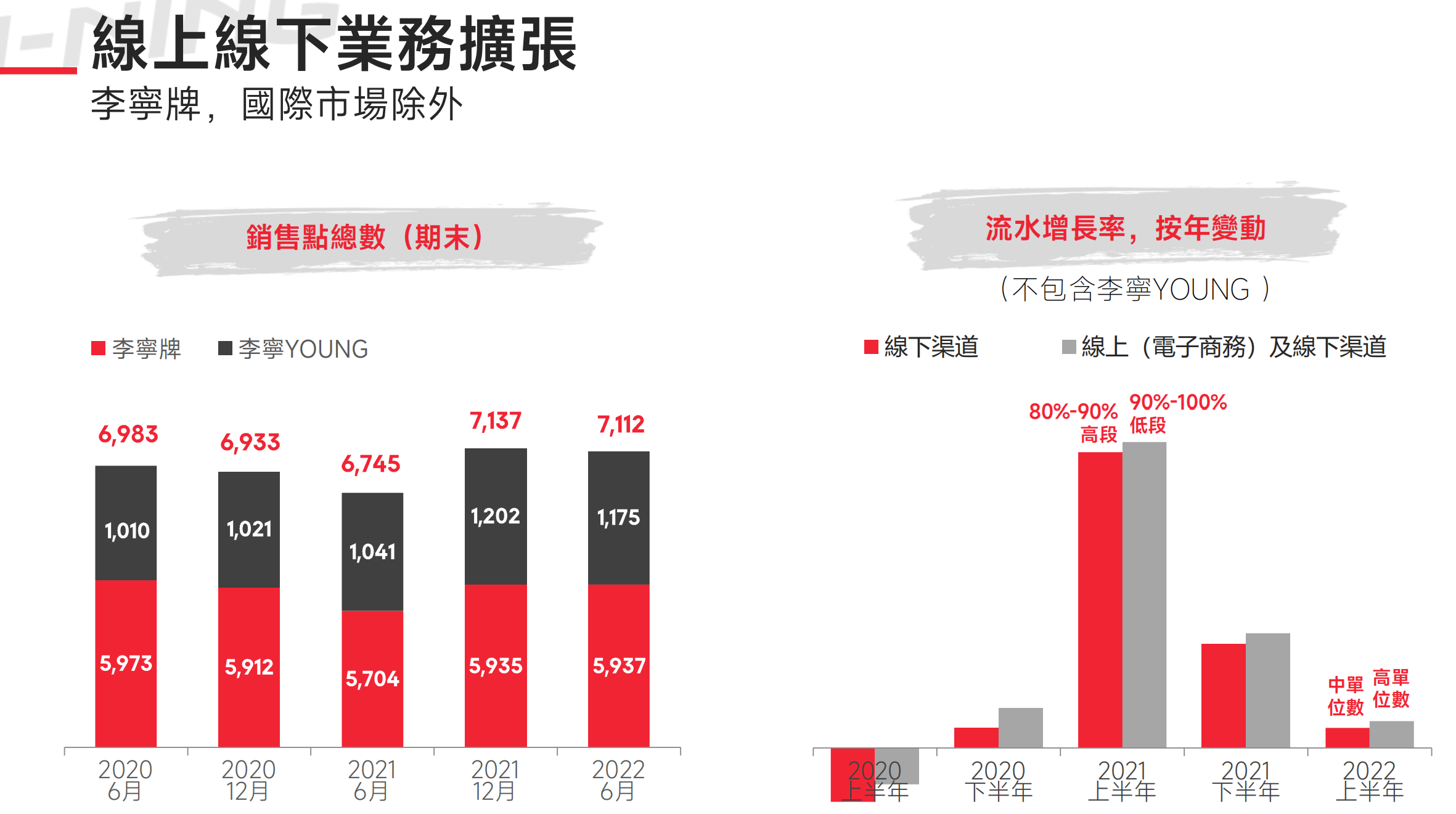

今年上半年的疫情也对李宁“开大店、关小店”的节奏“有一定延缓”。赵东升介绍,上半年渠道保有量总计7112家,较去年同期增加367家,其中李宁主品牌店店铺增加233家,同比增加约5%,店铺总销售面积及单店平均面积均同比增超20%。

值得一提的是,今年上半年李宁收入增长主要由新开店及同店销售增长贡献,其中新开店贡献1.95亿元。李宁集团联席行政总裁钱炜在会上表示,集团继续坚持商品和卖场效率为核心的业务策略,注重单店经营表现,新开店平价月店效约45万元,而店铺面积超300平方米的大店流水占比提升近10%。

来源:李宁2022年中期业绩媒体发布会

线上渠道方面,尽管李宁在报告期内“积极发展直播板块业务,同时进行更高效、精准的宣传和投放”,占总收入28.5%的电子商务渠道收入同比增长19.2%,而上年同期线上渠道同比增长77.8%。但钱炜在会上透露,今年上半年,品牌会员数量突破4600万,会员销售贡献提升近10%。

而贡献了近半收入的特许经营业务(即批发),则在上半年收入同比增长28.5%,不及上年同期的同比增速47.7%,但占总收入比例上升2个百分点至47%。

李宁今年上半年各渠道收入情况 来源:李宁中报

财报称,由于生意规模扩大,公司为抓住生意规模持续增长计划,按计划提前布局,赵东升在会上补充称,疫情之下,集团需要确保充足的新品供应来带动疫后的生意复苏,同时2021年上半年还出现库存短缺的情况,因此今年上半年渠道库存明显增加45%左右。

财报显示,确认为开支并计入销售成本的存货成本约60.60亿元,上年同期为43.74亿元。具体来看,今年上半年,占大头的成品存货约20.38亿元,同比增加约11%,在制品库存大幅增加近55%至2710万元,原料同比增约8%至1775万元。钱炜表示,公司整体库存总额“保持一个非常健康的状态,库销比只有3.6”。

尽管如此,李宁集团仍维持年初的全年指引,预期全年收入增长10%-20%高段至20%-30%低段,净利润率保持在近20%,但对2022年下半年“保持更审慎的态度,紧密观察下半年的渠道恢复情况,为应对各种突发风险做好最充分的准备”。