消费曝光台|男子脑溢血后患偏瘫,申请保险理赔遭拒引纠纷

近日,河北的肖先生(化名)向澎湃质量观投诉平台(https://tousu.thepaper.cn)反映,他突发脑溢血并在半年后确诊偏瘫,向中国人民健康保险股份有限公司(简称“中国人保健康”)申请“鑫享如意”重大疾病保险理赔,但遭拒绝。

对此,中国人保健康认为肖先生的情况不属于重疾,以保护投保人隐私为由拒绝向澎湃新闻透露更详细的拒赔原因。目前,双方仍在协商中。

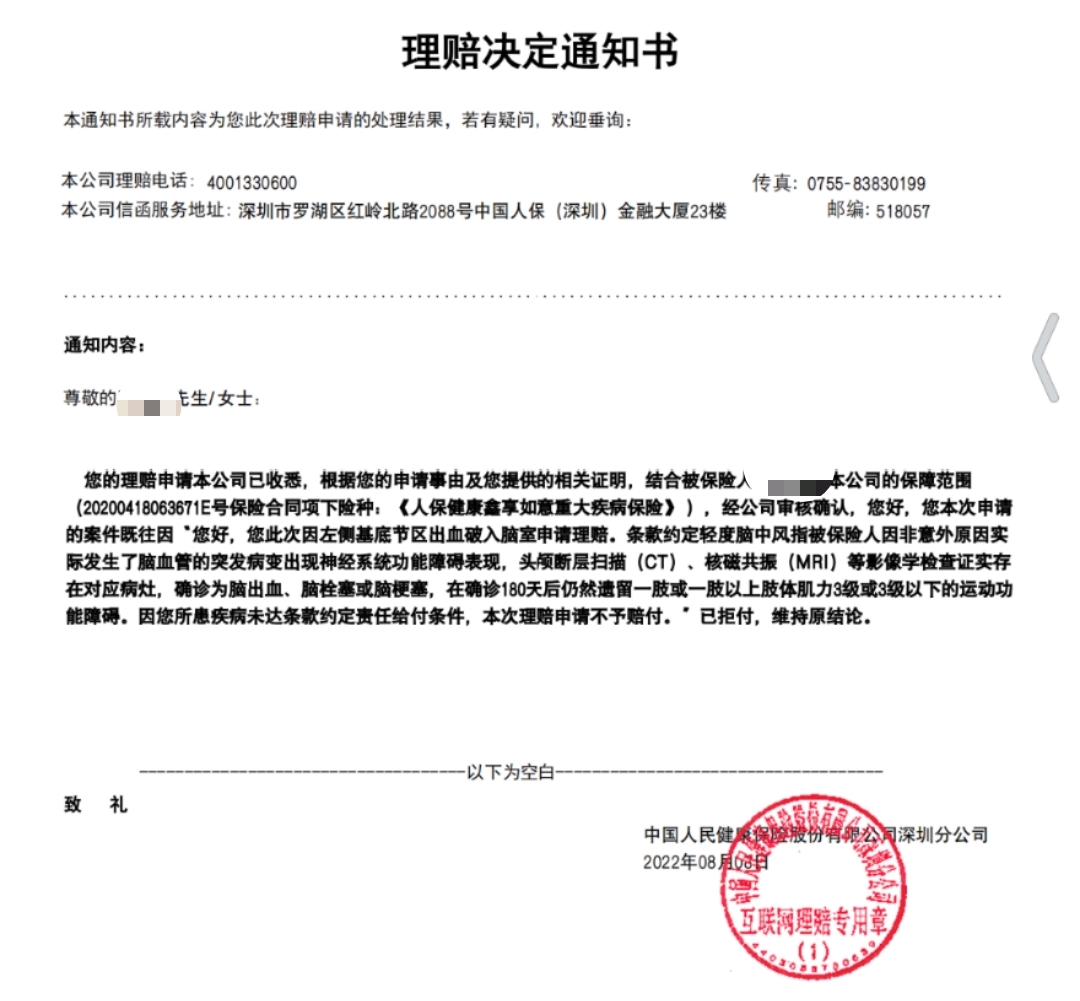

中国人民健康保险股份有限公司发给肖先生的理赔决定通知书/肖先生供图

消费者投诉:

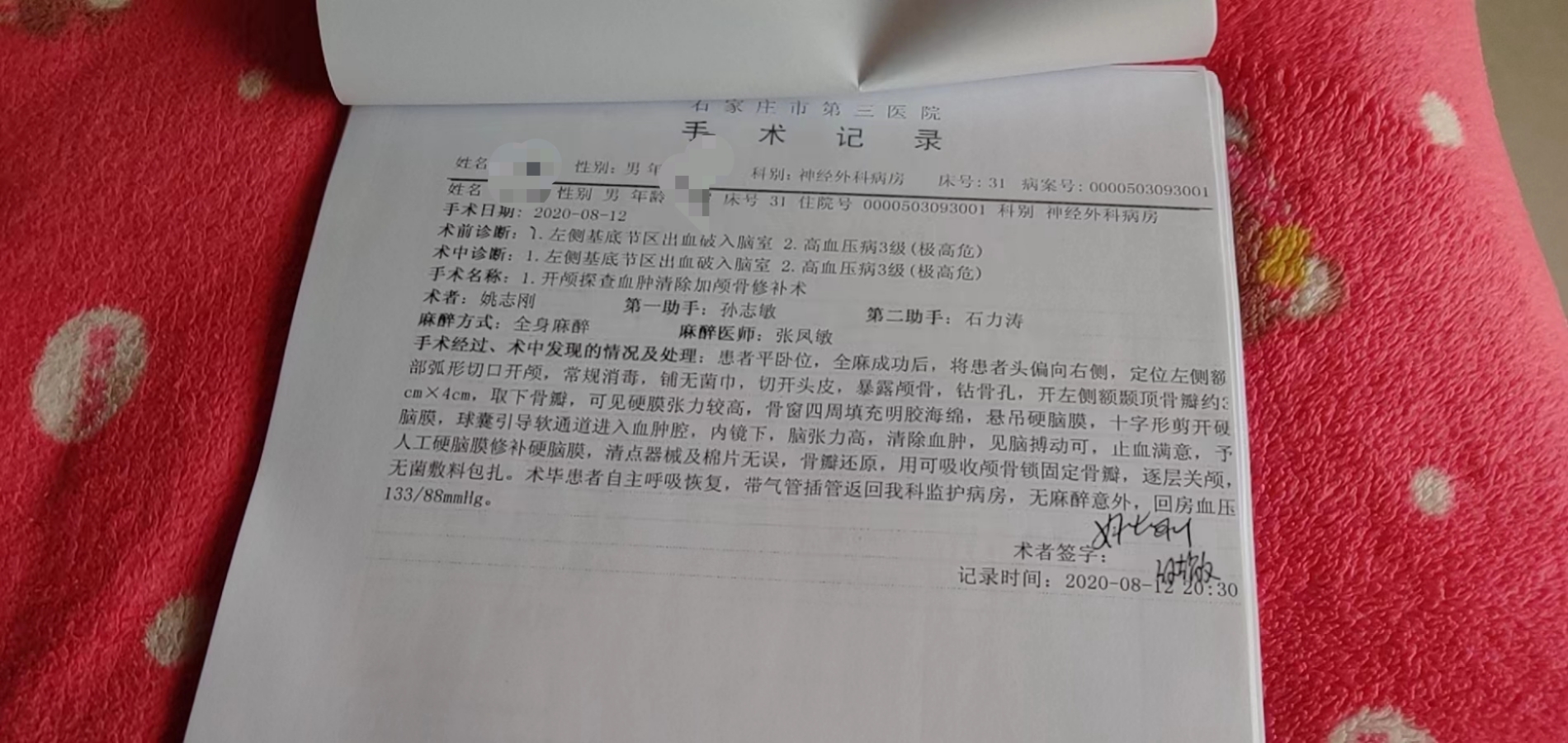

据肖先生介绍,2020年4月19日,他购买了中国人保健康推出的“鑫享如意”重大疾病保险,即支付宝健康福重疾险,每月缴纳37元零8毛钱。2020年8月12日,他突发脑溢血,被送往医院,做了开颅手术及颅骨修补术,出院诊断为“左侧基底节区出血破入脑室、高血压病3级(极高危)、肺部感染。”

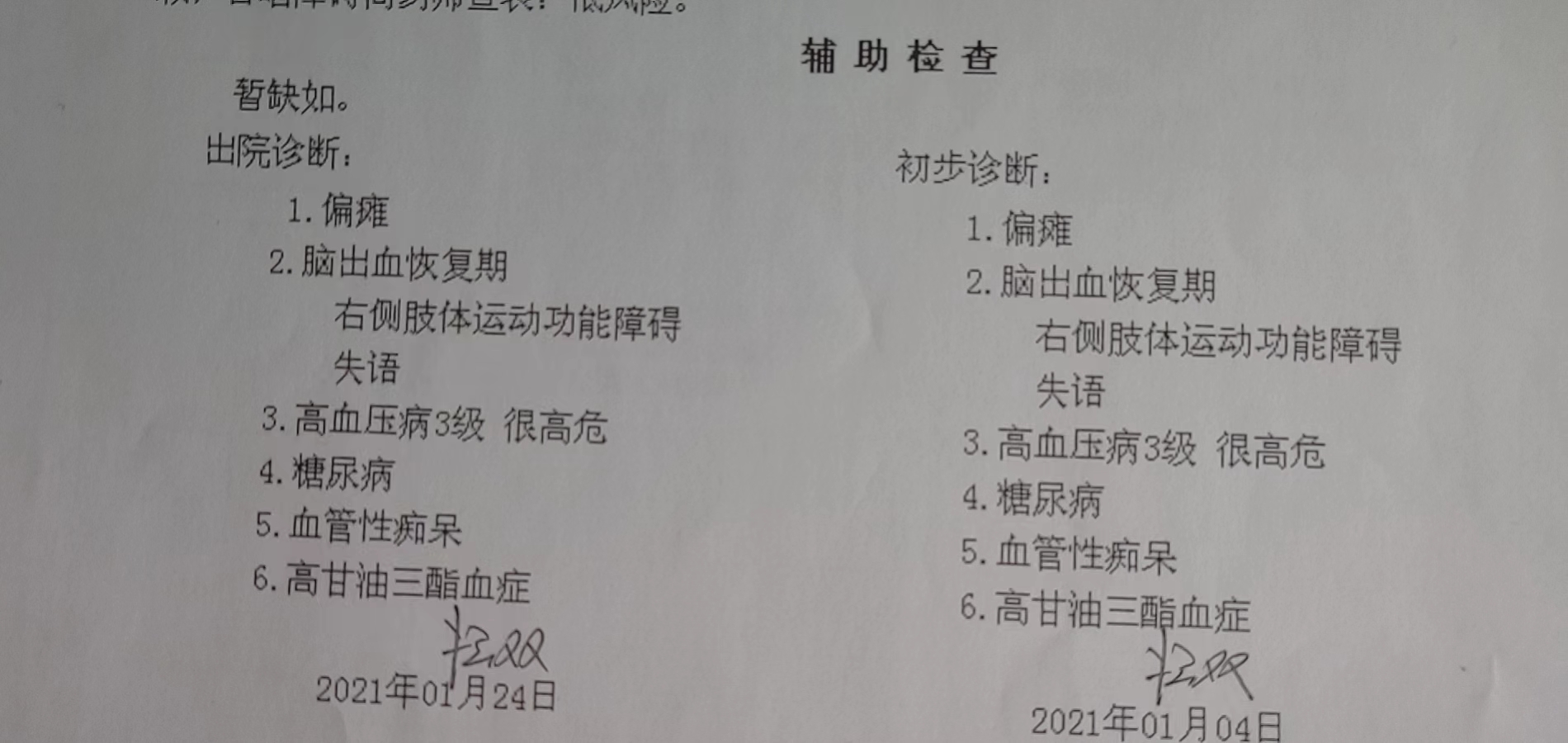

2021年1月4日至2月19日,肖先生再次住院,接受康复治疗。肖先生提供的医院在2021年2月19日开具的诊断证明书显示,肖先生确诊偏瘫、癫痫,且存在右侧肢体运动功能障碍、失语、血管性痴呆等症状。肖先生称,那时他的语言系统已严重受损,除了“爸妈”,说不出其他话,无法正常与人沟通。

2021年8月,肖先生以“脑中风后遗症”向中国人保健康申请重疾理赔,但被以不符合重疾条件为由拒绝。肖先生提供的理赔详情网络页面显示,保险公司称肖先生缺少“确诊180天后肢体检查报告”。肖先生不认可这种说法,他认为,2021年2月医院开具的“诊断证明书”已明确说明了自己存在“右侧肢体运动功能障碍”“偏瘫”“失语”的情况,且这份“诊断证明书”距离2020年8月其突发脑溢血已满180天。

2021年2月石家庄某医院对肖先生的诊断证明书 明确写着肖先生具有右侧肢体运动功能障碍、失语、血管性痴呆等症状。肖先生供图

2021年2月石家庄某医院对肖先生的诊断证明书 明确写着肖先生具有右侧肢体运动功能障碍、失语、血管性痴呆等症状。肖先生供图

这份“诊断证明书”为何不足成为申请理赔的证明材料?还需再补充哪些材料?肖先生向澎湃新闻称,他曾就此事追问中国人保健康客服,但他听不懂、记不清客服的解释和回应。

2021年10月,肖先生办理了残疾证,申请表“评定意见”一栏,医生写了“脑梗让两肢重度障碍”,并由医院盖章,最终残疾证上评定肖先生为肢体残疾二级。此后,他多次重新申请重疾理赔,都被拒绝。中国人保健康发给肖先生的理赔审核结果称:“您此次因左侧基底节区出血破入脑室申请理赔。条款约定轻度脑中风指被保险人因非意外原因实际发生了脑血管的突发病变出现神经系统功能障碍表现,头颅断层扫描(CT)、核磁共振(MR)等影像学检查证实存在对应病灶,确诊为脑出血、脑栓塞或脑梗塞,在确诊180天后仍然遗留一肢或一肢以上肢体肌力3级或3级以下的运动功能障碍。因您所患疾病未达条款约定责任给付条件,本次理赔申请不予赔付。”

上述审核结果提到了“轻度脑中风”。2022年1月4日,经记者提示,肖先生打开“保单详情”页面,该页明确写有“轻症疾病保险金(3次赔付)——9万/次”。肖先生称此前自己不知道轻症可以予以理赔,保险公司没有就“轻度脑中风”提出赔付,他也没有就“轻度脑中风”申请过理赔,因为他认为自己应属于更严重的“脑中风后遗症”。

肖先生在2020年8月做开颅手术加颅骨修补术。肖先生供图

肖先生提供的电子保单显示,“脑中风后遗症”指:因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍: 1)一肢或一肢以上肢体机能完全丧失;2) 语言能力或咀嚼吞咽能力完全丧失;3) 自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

肖先生认为自己满足脑中风后遗症条件,这一年来,他分不清左右,有一只手始终无法正常抬起、正常使用;突发脑溢血半年后,医院诊断明确写了他存在“失语”症状,“虽然我现在能说话,但这是靠这两年不断训练才慢慢恢复的”。他要求中国人保健康尽快予以赔付。

支付宝健康福对轻度脑中风和脑中风后遗症的条款规定 。肖先生供图

支付宝健康福对轻度脑中风和脑中风后遗症的条款规定 。肖先生供图

企业回应:

由于肖先生语言能力仍在恢复中,他称自身理解、沟通能力有限,且“父母文化水平低,不懂这些”,他希望中国人保健康能够讲明他不能理赔的详细原因和需要补充的证明材料。

2022年12月28日到29日,记者多次致电中国人保健康,并说明肖先生的特殊情况,客服则称记者“不是投保人的直系亲属”,以保护投保人隐私为由,拒绝向澎湃新闻透露关于肖先生理赔决定的具体情况,并要求肖先生自行联系公司获悉。

律师说法:

上海浦深律师事务所律师易学表示,保险公司拒赔时,投保人可以通过以下渠道维护自身合法权益:

第一,明确对方的拒赔理由,并固定证据(电话拒赔要录音;书面拒赔要拍照或截图)。

第二,依据保险合同条款进行协商,可以同步拨打保险公司的投诉电话反映情况。

第三,若问题无法协商解决,投保人可以投诉至保险合同相对应的银保监会,还可以去保险纠纷调解处申请做调解,或者到法院起诉。人身保险合同纠纷,原告方可以选择被保险人住所地,也可以选择被告所在地的法院进行起诉。

易学说,在诉讼中,对于肖先生这种曾经存在相应病症,但是在理赔时已有一定程度恢复好转的情况,严格按照合同解释,投保人只要提供的是确诊满180天后的证据即可。如果当事人在之前已经做过相关的鉴定确定符合理赔条件,或者说医院的诊断报告已经足以推断出符合理赔条件,即使后面恢复了不再符合理赔条件,司法实践中部分法院也会支持以之前的状态来判决保险公司理赔。

但是,如果当事人没有相关司法鉴定或者足够支持自身诉求的诊断报告和摄片材料,起诉时因为存在争议,法院会对当事人实际状态做司法鉴定,这时就是以当事人当下的状态来比对。实践中也有即使之前做过鉴定,但法院仍旧提起重新鉴定后不支持理赔的判例。基于当事人的治疗可能恢复这一情况和司法实践倾向来说,建议当事人尽快提起诉讼程序,及时固定后遗症状态的证据比较适宜。